Кира Аккерман, Bankir.Ru – 123Credit.ru

По сравнению с другими сегментами банковского рынка, кредитование малого и среднего бизнеса становится все более привлекательным, и борьба кредитных организаций за малые компании ужесточается.

Конкуренция за кредитование малого и среднего бизнеса (МСБ) растет, в том числе ввиду низкой кредитной активности в корпоративном секторе. При этом банкам приходится бороться не только друг с другом, но и с замедлением экономического роста в стране, а также со специфическими рисками, свойственными МСБ. Эксперты считают, что за 2013 год далеко не все кредитные организации меняли свои условия для малого и среднего бизнеса. И тем не менее под давлением конкуренции некоторым банкам приходилось идти на изменения.

Конкуренция за кредитование малого и среднего бизнеса (МСБ) растет, в том числе ввиду низкой кредитной активности в корпоративном секторе. При этом банкам приходится бороться не только друг с другом, но и с замедлением экономического роста в стране, а также со специфическими рисками, свойственными МСБ. Эксперты считают, что за 2013 год далеко не все кредитные организации меняли свои условия для малого и среднего бизнеса. И тем не менее под давлением конкуренции некоторым банкам приходилось идти на изменения.

Высоки ли ставки?

Агентство «Новые маркетинговые решения» (НМР) выпустило тайное исследование условий оборотных кредитов, непокрытых банковских гарантий и овердрафта для МСБ в 3-м квартале 2013 года. Всего в исследование попали 40 банков: в них обращался «тайный» клиент, являвшийся по легенде сотрудником небольшого предприятия. Согласно результатам, разброс ставок по оборотным кредитам для МСБ достаточно велик – ставки находятся в пределах от 9% до 18% и в среднем колеблются возле 13%.

В отношении графика погашения кредита банки проявляют достаточную гибкость – это касается видов, периодичности, порядка внесения платежей и т.д. Большинство банков позволяют погашать кредит досрочно, однако некоторые из них ограничивают сроки и суммы досрочного погашения.

Таблица 1. Ставки по кредитам на пополнение оборотов для суммы 50 млн. рублей (в залог предлагается коммерческая недвижимость)

| Срок кредитования |

Среднее значение, % |

Минимальное значение, % |

Максимальное значение, % |

| 3 месяца |

12,49 |

9,9 |

15 |

| 6 месяцев |

12,91 |

9,9 |

16 |

| 12 месяцев |

13,44 |

9 |

18 |

Источник: «Новые Маркетинговые Решения».

По данным НМР, средняя годовая процентная ставка по овердрафту с обеспечением составляет 12,52%, без обеспечения – 12,60%. Средняя стоимость полугодовой непокрытой банковской гарантии равна 3,17% годовых с обеспечением и 4,17% при отсутствии обеспечения. Непокрытая гарантия на год в среднем обойдется в 3,26% и 3,89% годовых – соответственно с обеспечением и без.

Также специалисты НМР оценили клиентоориентированность банковских менеджеров по следующим трем показателям: заинтересованность в клиенте, желание отвечать на все вопросы по кредиту, гарантии или овердрафту, игнорирование просьб или вопросов клиента. Отличная клиентоориентированность (средний балл – «5») была отмечена в следующих кредитных организациях: Сбербанк, Банк Москвы, «Уралсиб», «Возрождение», «Глобэкс», Связь-Банк, МДМ, ВТБ 24, «Ханты-Мансийский», Внешпромбанк, «Татфонд», «Открытие», МТС, Нота-Банк, «Интеза», Инвестбанк. Хорошая клиентоориентированность сотрудников (общий балл от «4» до «4,67») была отмечена в банках «Юникредит», «Номос», «АК Барс», Бинбанк, Транскапиталбанк, Ситибанк, Инвестторгбанк, «Юниаструм», «Россельхоз», «Райффайзен», «Транскредит», Росбанк, «Зенит», Московский Индустриальный Банк. Состав оставшихся двух групп банков из этических соображений не раскрывается.

МСБ стал одним из приоритетов

Кредитование малого и среднего бизнеса (МСБ) остается одним из наиболее быстрорастущих сегментов банковского бизнеса.

По словам Игоря Комягина, управляющего директора по развитию бизнеса СБ Банка, давление на все сегменты банковского кредитования усиливается, а вот с малым бизнесом дело обстоит иначе: ужесточения нет. Отчасти поэтому МСБ остается более привлекательным по сравнению с «розницей» и «корпоратом». Все новации, прежде всего, влияют на достаточность капитала. А исключения, которые сделаны для малого бизнеса в «139-И» (инструкция ЦБ об обязательных нормативах банков) и в новой версии «254-П» (положение ЦБ о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности), способны позитивно повлиять на динамику развития сегмента, поскольку активность банков может сместиться именно в него. Впрочем, эксперт добавил, что речь идет все же больше о среднем, чем о малом бизнесе.

Однако, как отмечают рейтинговые агентства и эксперты, темпы роста кредитования МСБ замедляются. Это обусловлено целым рядом причин. Во-первых, ослабло влияние массового внедрения «кредитных фабрик», которое было драйвером роста в сегменте почти весь 2012 год. Большинство значимых игроков уже запустили такое поточное кредитование МСБ и достигли его плановой загрузки.

Во-вторых, снизился спрос на кредиты: бизнес сейчас не готов вкладывать значительные средства в собственное развитие и расширение. Как отметил Сергей Сутормин, генеральный директор Новосибирского Муниципального банка, у малого и среднего бизнеса есть интерес к финансированию, однако многие предприниматели предпочитают пока не брать даже одобренные кредиты из-за опасений нестабильности под влиянием общих экономических прогнозов. Для малого бизнеса, занятого в производственной сфере, стагнация экономики может быть фатальной. Предприниматели, работающие в сфере возобновляемого спроса (торговля, услуги), ориентированы на потребительское поведение, а граждане сейчас не склонны к чрезмерным тратам опять же по причине боязни экономической нестабильности.

В-третьих, растет просрочка. Кстати, есть мнения, что в случае существенного роста просрочки среди малого и среднего бизнеса банковский регулятор может взяться и за этот сегмент.

В-четвертых, как ни странно, часть заявок МСБ в последнее время ушла из кредитов в лизинг и факторинг. Наконец, на малый бизнес значительное давление оказывают факторы, которые вообще не связаны с банковским рынком в целом и с кредитованием в частности. Речь идет о факторах макроэкономического, фискального и т.п. характера. Во многом именно они сдерживают развитие сегмента и его кредитования, поскольку малый бизнес находится не в лучшем состоянии из-за среды, в которой он работает. В том числе, среди предпринимателей по-прежнему нет уверенности в завтрашнем дне.

Несмотря на некоторое охлаждение в сегменте МСБ, банки стремятся использовать свои возможности по максимуму и вводят новые продукты, следуя за спросом. Кроме наиболее востребованных стандартных оборотных и инвестиционных кредитов в последнее время набирают популярность специальные кредитные продукты, например, тендерные кредиты. Также в последнее время на рынке появляются новые продукты для предпринимателей, иногда беззалоговые. В Райффайзенбанке в 2013 году был запущен продукт «Предприниматель», который позволяет получить до 750 тыс. рублей на развитие бизнеса наличными на счет физического лица по упрощенной процедуре. СБ Банк ввел кредит для собственника бизнеса под залог недвижимости. Банк «Кубань Кредит» разработал для предприятий розничной и оптовой торговли программу «Кредит «Купеческий», по которой предприниматель может получить «быстрые деньги» без залога. В СБ Банке за последний год также появились кредиты на исполнение муниципального и государственного заказа, кредиты для МСБ в рамках программ МСП-Банка («Идея», «Маневр»), факторинг.

Банки бьются почти за каждого

Конкуренция банков за МСБ усиливается. Конечно, кредитование малого бизнеса не может сравниться по доходности с потребительским кредитованием, да и большая часть компаний МСБ редко имеет кредитное качество выше среднего, однако, как уже было отмечено, в условиях ужесточения регулирования прочих сегментов рынка интерес банков заметно смещается в сторону малого бизнеса и заставляет активно бороться за клиента.

По словам Сергея Сутормина, на этапе начала развития бизнеса предприниматели чувствительно реагируют на ценовые параметры – стоимость открытия и обслуживания расчетного счета и, тем более, кредитные ставки. Перспективы дальнейшего сотрудничества, в том числе кредитования, зависят также от готовности банка работать с «нестандартными» клиентами, учитывать специфику их бизнеса, предлагать не «коробочные», а индивидуальные решения.

Игорь Комягин отмечает конкуренцию на уровне сервиса, скорости предоставления кредита, удобства его обслуживания и погашения, широты и комфортности дополнительных сервисов и услуг. По мнению эксперта, не последнюю роль здесь играет рынок онлайн-услуг, причем не только как инструмент обслуживания, но и как инструмент привлечения. Уже достаточно значительная часть банков использует интернет-банк, онлайн-заявки и другие механизмы для работы с сегментом МСБ, в том числе по заключению договоров обслуживания, SMS-банкинг, открытие паспортов сделок по ВЭД и т.п.

По словам Антона Сороко, аналитика инвестиционного холдинга «ФИНАМ», ориентация на кредитование МСБ должна оказаться наиболее выгодной, в первую очередь, для мелких локальных игроков данного рынка, чем для федеральных банков, которые в основном увеличивают размер своих активов за счет розницы. «Региональные банки и дальше должны развиваться именно в этом сегменте, так как в нем они имеют наибольшие конкурентные преимущества по сравнению с крупнейшими кредитными организациями, – прокомментировал эксперт. – Среди них можно отметить наиболее гибкие условия для регионального бизнеса, глубокое проникновение в специфику работы МСБ в конкретном регионе и, как следствие, неплохие показатели возвратности кредитов, что отражается на рентабельности банка. Таким образом, региональные кредитные организации могут проповедовать так называемый сервисный подход – работа над услугами, а не ценами».

Риски не дают забыть о себе

Какой бы ожесточенной ни была конкуренция за малое или среднее предприятие, банки стараются не забывать и о рисках. Как отметила Алла Аутлева, начальник управления кредитования малого и среднего бизнеса банка «Кубань Кредит», одной из основных проблем кредитования МСБ остается отсутствие ликвидного обеспечения. Но даже если у малого или среднего предприятия есть ликвидное обеспечение, то это решает лишь половину проблемы. Игорь Комягин напоминает, что в России до сих пор не решен вопрос о регистрации движимого имущества. А это означает, что кредитные организации по-прежнему работают с риском перекрестного залога, когда один и тот же залог передается в разные банки, и обнаружить это практически невозможно. Приходится либо верить клиенту, либо не рисковать.

В отношении залогов интересная информация содержится в исследовании агентства «Новые маркетинговые решения».

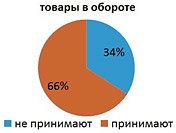

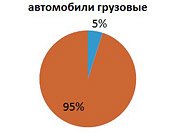

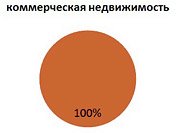

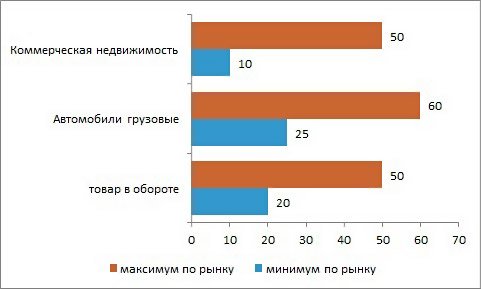

В качестве обеспечения банки наиболее охотно принимают от малых и средних предприятий коммерческую недвижимость, а наименее охотно – товары в обороте. Всего товары в обороте принимают 66% банков, грузовые автомобили – 95% банков, а коммерческую недвижимость – все банки. По данным исследования, представители некоторых кредитных организаций говорили, что вообще они берут в залог товары в обороте, но «не в вашем случае». По легенде «тайного» покупателя, потенциальный клиент занимался производством продуктов питания с ограниченным сроком годности и особыми условиями хранения. Применяемый к залогу дисконт значительно различается среди кредитных организаций.

Диаграмма 1. Доля банков, согласившихся принять разные виды залога в качестве обеспечения

Источник: «Новые Маркетинговые Решения».

Диаграмма 2. Дисконты, применяемые к разным видам залога

Источник: «Новые Маркетинговые Решения».

Роман Зильбер, начальник управления по работе с премиальными клиентами, малым и микробизнесом Райффайзенбанка, считает основной проблемой кредитования малого бизнеса теневую бухгалтерию. Примерно в половине случаев финансовая отчетность не отражает реального положения дел компании. Одни намеренно скрывают настоящую сумму доходов, чтобы платить меньше налогов, другие же скрывают долги для получения более выгодного кредита. Принимая на себя повышенные кредитные риски, банки вынуждены закладывать премию за риск, что увеличивает процентную ставку для клиента.

Причем в последнее время некоторые малые и средние предприятия, которые ранее выходили из «тени», стали вновь возвращаться в нее. Возможно, этому способствует в том числе и ухудшение финансового состояния многих компаний МСБ вследствие замедления роста экономики. Отсюда и нежелание клиента раскрывать банку полную финансовую информацию о своем бизнесе.

Согласно результатам исследования агентства «Новые маркетинговые решения», лишь треть банков готовы рассмотреть сокращенный пакет документов в ускоренном режиме. Вообще документы рассматриваются в течение 1–20 рабочих дней. Так как в соответствии с легендой исследования, «тайному» покупателю требовались 50 млн. рублей, скоринговое рассмотрение заявки банками не предлагалось: необходимая сумма слишком велика для этого.

Помимо этого, к числу традиционных проблем в сфере кредитования малого бизнеса можно отнести низкий уровень финансовой грамотности предпринимателей. Сотрудникам банков очень часто приходится выступать в роли финансово-юридических консультантов, структурировать сделки, разбираться в индивидуальных особенностях ведения бизнеса и подготовки отчетности в каждой организации. Но это стоит того: как правило, предприниматели не избалованы вниманием и готовы сотрудничать с банком, который действительно станет для них финансовым партнером.

В духе умеренного оптимизма

По мнению экспертов, в 2014 году не стоит ожидать взрывного роста кредитования МСБ, что будет напрямую влиять на ценовые и неценовые параметры продуктов для малого и среднего бизнеса. Тем не менее с большой вероятностью этот сегмент рынка продолжит рост и сохранит свою привлекательность по сравнению с кредитованием физических лиц и крупных компаний.

По словам Игоря Комягина, на ситуацию по-прежнему влияют и будут оказывать влияние некоторые особенности действующего банковского законодательства. Например, отсутствие отдельной методики оценки рисков, учитывающей специфику малого и среднего секторов экономики, и неразвитое законодательство в области секьюритизации кредитов, в том числе предоставляемых субъектам МСБ.

Недавно Банк России объявил, что готов упростить порядок рефинансирования кредитов, выданных малому и среднему бизнесу под гарантии нового Федерального гарантийного фонда. В этом случае банк-кредитор не будет представлять в ЦБ бухгалтерскую отчетность заемщика – субъекта малого и среднего бизнеса, что позволит несколько упростить процедуру. Но для банков, особенно работающих с МСБ в рамках портфелей однородных ссуд, было бы интересно рефинансировать в ЦБ не каждый отдельный кредит, а пулы кредитов, что реально повысило бы доступность кредитов для малого бизнеса.

Также банки с нетерпением ждут принятия закона о регистрации движимого имущества, а сами малые и средние предприятия ожидают пересмотра и хоть какого-то снижения налоговой нагрузки. Помимо этого, и банки, и компании ожидают, что ранее заявленные механизмы по упрощению доступа МСБ к госзакупкам наконец-то заработают.

Подать заявку на получение кредита.

Подобрать наиболее выгодный вариант бизнес-кредита

Подобрать наиболее выгодный вариант бизнес-кредита